Entrevista a Lorena Pérez Roa, Doctora en Ciencias Humanas Aplicadas de la Universidad de Montreal

Actualmente el endeudamiento en Chile es una forma de supervivencia

Investigación realizada por profesionales del área social de Santiago y Concepción, busca identificar las causas del endeudamiento y el perfil de quienes se encuentran en esta condición.

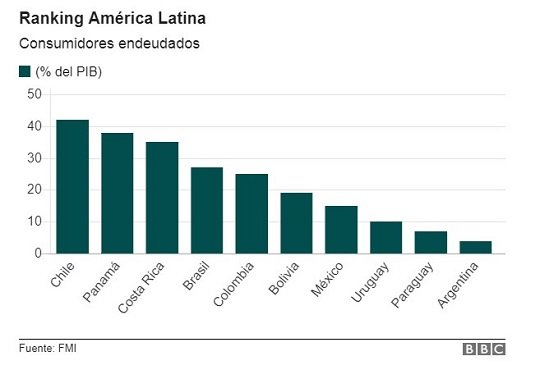

El último estudio del Fondo Monetario Internacional (FMI), cuyos resultados estadísticos fueron publicados en la página oficial del organismo en octubre pasado, reveló que Chile es uno de los países con más alto nivel de bancarización en América Latina.

La razón que explica el por qué nuestro país se encuentra en esa posición en el ranking de endeudamiento, es las facilidades que actualmente tienen las personas para acceder a los productos bancarios, lo que ha disparado el endeudamiento de los hogares chilenos que actualmente alcanza el 42% del Producto Interno Bruto (PIB).

Aunque dentro de la teoría de libre mercado existe la tendencia a asumir el consumo como un factor positivo para el crecimiento económico de una nación, lo cierto es que cuando las personas se endeudan, fundamentalmente a través de créditos de consumo, la situación se torna peligrosa si las reglas del juego no están del todo claras y el sector financiero cuenta con pocas regulaciones.

En tales contextos, el dinero plástico se hace presente y la banca no discrimina a quienes otorgar el acceso a crédito. Repentinamente tenemos un escenario con personas sin espaldas suficientes para cubrir sus compromisos financieros y un Estado carente de políticas económicas que se anticipen a los riesgos potenciales que estas prácticas traspasan a sectores altamente vulnerables de la sociedad.

Este fenómeno por el que atraviesa nuestro país, despertó el interés de un grupo de investigadores, quienes decidieron llevar adelante un estudio cuyo objetivo es analizar cómo las familias jóvenes urbanas de clases medias de Santiago y Concepción responden al endeudamiento. La relevancia de esta investigación radica en los escasos estudios que existen en Chile sobre el endeudamiento y las estrategias de pago a las que recurren las familias una vez endeudadas.

Al respecto conversamos con quien lidera este equipo de investigadores, la doctora en ciencias humanas aplicadas de la Universidad de Montreal, Canadá y académica e investigadora del Departamento de Trabajo Social de la Universidad Alberto Hurtado, Lorena Pérez Roa.

Dra. Lorena Pérez Roa.

Lorena... ¿En qué consiste la investigación que están llevando a cabo, la cual ya desarrollaron en Santiago y que ahora están replicando aquí en la zona de Concepción?

Esta investigación se llama "La odisea de llegar a fin de mes; estrategias de pago de deudas de familias jóvenes de clases media de Santiago y Concepción", que tal como su nombre lo dice, lo que busca es explorar un poco mejor el tema del endeudamiento en el segmento etario entre 25 y 40 años, es decir, caracterizar sus niveles de endeudamiento y cuál es la situación económica y laboral típica en estas personas. Esta generación de jóvenes profesionales, cumplieron con aquello que supuestamente la sociedad les dice que tienen que lograr: "si eres profesional - por ende te educaste -, cómo debiste educarte y ahora que ya te educaste, debieras estar trabajando bien". Sin embargo, a pesar de haber cumplido con completar su proceso educativo y de ser en cierto modo privilegiados, el presupuesto no les alcanza y no llegan a fin de mes. En el fondo estamos estudiando a la generación de los “privilegiados-endeudados” - por llamarlo de alguna manera -, que son aquellos que accedieron al "privilegio" a través de deudas.

¿Y cuáles son las premisas preliminares sobre las que ustedes basaron su investigación? Y para este caso ¿Qué buscan ratificar a partir de lo que puedan extraer de estos estudios?

Primero, que el tema del endeudamiento no es solamente una relación exclusiva entre ingresos versus egresos como tradicionalmente se interpreta, sino que efectivamente, es mucho más complejo. Estamos intentando explorar lo que nosotros llamamos la “dimensión subjetiva del endeudamiento”. Para ello estamos construyendo índices que nos permitan identificar cómo, hoy en día, el endeudamiento en Chile se ha transformado en una extensión salarial. Es decir, el endeudamiento no solamente se da por sobreconsumo, o por muchos televisores plasma o por muchos viajes al Caribe, sino que hoy en día, el endeudamiento es para muchas familias una manera de sobrevivir… ¡Es subsistencia! Es una herramienta para poder responder a sus compromisos económicos y familiares. Hoy el nivel de exigencia económica que muchas familias chilenas experimentan, se cubre mediante el endeudamiento. Por otro lado, buscamos dar cuenta de la dimensión subjetiva del endeudamiento. A pesar de que en Chile hay muchos deudores, no todos sentimos que tenemos problemas de deudas. Nuestras investigaciones muestran que muchas de esas diferencias de percepción dependen de la posición de la que provengamos: para nuevos profesionales que no cuentan con el apoyo de sus padres o que no cuentan con el apoyo de su familia, estar endeudados no es lo mismo que para jóvenes profesionales que son apoyados económicamente por los papás, o por terceras personas. Entonces, no se trata simplemente del monto, sino que tiene que ver también con las redes de apoyo con las cuales tú puedas sostener ese monto y de qué manera además, ese monto ha sido adquirido bajo condiciones que son discriminadoras. Por ejemplo, el endeudamiento a través del crédito Corfo para educarse, no es lo mismo que el CAE, no es lo mismo que el Fondo Solidario. O sea, son condiciones crediticias que también son distintas. Así como endeudarse con “La Polar” - no es lo mismo que endeudarse con una tarjeta "Dorada" o “Gold” de un banco. Por lo tanto, las condiciones de endeudamiento son muy discriminadoras en términos de clases sociales y hay distintos tipos de deuda en función de quien sea la persona que se endeuda.

Lo que buscamos entonces es explorar ¿Por qué la deuda se transforma en un problema para las familias jóvenes? ¿Cuáles son las estrategias de pago que desarrollan las familias para poder sostenerlo? Y lo que hemos descubierto es que la gente está extremadamente abrumada, porque también se suman condiciones laborales que son precarias. Estamos hablando de gente que trabaja durante un año y no saben si los van a volver a contratar, y la deuda se vuelve una situación muy difícil de afrontar. Deudas como el CAE se prolongan en el tiempo y se proyectan a largo plazo. Esas deudas limitan los proyectos futuros de muchos. Por lo tanto, lo que estamos mirando son distintas variables, que generalmente no se toman en cuenta cuando se analiza el tema del endeudamiento en Chile. Por otro lado, estamos analizando las estrategias de pago, como una manera de dar cuenta todo lo que implica la gestión financiera de las deudas. En un país donde el acceso a las tarjetas de crédito se ha masificado. “Vivir con deudas” o “trabajar para pagar” es algo muy normalizado. Hay gente que calcula cada gasto que hace, que piensa todo el día en cómo va a llegar a fin de mes. Esta gimnasia financiera es muy estresante,

Fuente: RRSS

Con respecto a lo que acabas de decir, a partir de los estudios, recolección de datos, conversaciones con mucha gente que ustedes han investigado, en fin, numerosos casos de familias ¿Cuál es la práctica más común para poder "estirar la plata" e ir cubriendo agujeros? ¿Qué es lo que han notado ustedes en los sujetos investigados? ¿Cuáles son las estrategias más utilizadas por ellos?

Eso es muy interesante. La literatura internacional sugiere ciertas cosas que se debieran hacer. Ahí están las soluciones financieras y las no financieras. Acá en Chile, por lo general, recurrimos rápidamente a la familia, o sea, son tipos de deudas que no están tipificadas y que se contraen con el familiar, con el amigo, etc…, “que préstame plata, que después te la pago”…. Yo diría que eso, es una de las conductas más recurrentes. Por otro lado, está el tema de generar nuevos ingresos. La lógica es aumentar los ingresos para pagar ¿Y cómo hago esto? Soy Uber, vendo granola o no sé qué…, es decir, me transformo en un “emprendedor” para poder generar más ingresos. Mucha gente duplica sus jornadas laborales, hace más turnos, “pitutos” o “pololos”, extendiendo así su jornada laboral. Cuando eso ya no nos empieza a funcionar, se recurre al sistema financiero. Y ahí la cosa se pone complicada, Hemos entrevistado a personas que han llegado a tener 14 tarjetas de crédito. Cuando la gente empieza a sacar avances en efectivo…: “que saco esto, con esta plata que tengo que pagar antes pago esto y después pago lo otro con la plata que me llegue”. Eso es gimnasia financiera, saber utilizar el sistema financiero para que se sostengan los ingresos, pagos y deudas. Por ejemplo, tengo fechas de pago de mis tarjetas de crédito que son diferenciadas, entonces ocupo una tarjeta para cubrir otra y así voy girando. Ahora bien, ¿Cómo la gente se da cuenta que esto no da para más?, cuando ya no se puede cubrir el pago mínimo de una tarjeta de crédito o cuando ya no puedes acceder al dinero en efectivo. Lo que menos tienen los deudores es dinero en efectivo. Por ende no pueden pagar la micro, o no pueden hacer cosas que requieren de dinero en efectivo. Hemos descubierto una cantidad de cosas alucinantes respecto a lo que hace la gente para poder sobrevivir en contextos de precariedad económica.

Off the record nos comentabas que la gente recurre a créditos de consumo para consultas médicas, también para compras en los supermercados...

¡Todo se puede hacer con una tarjeta de crédito!

Otra cosa que mencionaste como factor gatillante de este fenómeno es la irrupción del retail y los servicios financieros que comienza a ofrecer. Explícanos un poco más esta situación...

La irrupción del retail, que es relativamente reciente, provoca dos cosas que son extremadamente radicales en Chile: lo primero, es que le permite acceder al crédito a una parte de la población que antes no podía. En Chile hay cerca de 9 millones de tarjetas de crédito emitidas En el fondo se empezaron a emitir muchas tarjetas de crédito y la selección de quien accede a esas tarjetas de crédito terminó siendo de dominio privado ¿Qué quiere decir esto? Que a la gente se le empezó a decir:… “Yo te presto aunque tú no tengas trabajo, yo te presto aunque tú seas dueña de casa, yo defino cuando te presto, independiente de la relación con tu salario y yo también te pongo las condiciones crediticias”. En el fondo, estos no son préstamos de buena voluntad; definitivamente aquí hay tasas de interés, hay condiciones crediticias que cuando perteneces a "una población de mayor riesgo"; es decir, cuando no tienes salario fijo o cuando eres dueña de casa, te traspasan directamente el riesgo de ser “vulnerable financieramente”. Además, las tarjetas de las casas comerciales utilizan ganchos para favorecer el consumo a través de deuda:...“compra este arroz, pero lo comprarás con 40% de descuento si lo adquieres con nuestra tarjeta de crédito”. El mercado favorece todo ese tipo de ofertones y estimula que vivas a crédito. Lo interesante del tema de vivir a crédito, es que la relación carga-ingreso, es decir cuánto es lo que la gente paga de deuda en relación con sus ingresos, es extremadamente alta en Chile. Lo que están demostrando nuestros datos que recogimos en Santiago, es que la gente no alcanza a llegar a fin de mes con sus ingresos, o sea llega a fin de mes gracias al crédito. El salario no se relaciona con su nivel de gastos, pues están tan endeudados, que requieren del crédito para poder llegar a fin de mes.

Fuente: RRSS

¿Cuáles son las conclusiones tempranas a las que han llegado a partir de lo que ya han investigado y han podido recabar como antecedentes?

Por ahora, estamos trabajando con datos de Santiago y queremos ver que es lo que pasa acá en Concepción. Esta investigación está enfocada en aquello a lo que yo llamo “la fragilidad de los privilegiados”, y que consiste en identificar los límites del acceso al mundo adulto a través de las deudas. En otras palabras, queremos saber qué pasa cuando comienzas tu vida de adulto acarreando muchas deudas y cómo eso en un contexto de precariedad laboral como el que caracteriza a Chile, trae consecuencias directas sobre el individuo y sobre sus oportunidades de proyectarse.

Ser un joven deudor puede condicionar decisiones como las de cuando tener un hijo, por ejemplo. Hay personas que a pesar de ser profesionales y padres de familia, siguen dependiendo de sus padres. Lo que suena bastante ilógico, puesto que muchos de sus padres no son profesionales, pero sin embargo tienen más seguridad social que la de sus propios hijos. Otro resultado que estamos observando, es que existe una relación directa entre nivel de deuda y la cantidad de instrumentos financieros: a mayor cantidad de instrumentos financieros, es más probable que tú no puedas llegar a fin de mes. Otra cosa que nos ha sorprendido mucho de las entrevistas que hemos realizado, es toda la logística que implica vivir endeudado. Por ejemplo, una persona nos contó que por atrasarse muchos meses con los gastos comunes le cortaron la luz, él se hizo amigo del conserje para que cada vez que llegara en la noche le diera la luz, así podía cocinar y hacer sus cosas. Hay gente que en la necesidad de tener liquidez financiera vende su cupo internacional de la tarjeta de crédito. Otros esperan en línea a que les hagan el pago a sus cuentas para poder sacar la plata y que no se la saquen con los cobros automáticos; en fin, cosas que personalmente no había escuchado nunca. Son distintas estrategias que hace la gente y que las hace cotidianamente. La gente sabe dónde tiene que ir a comprar el pan, sabe que día ir a comprar la carne, a qué lugar ir, que en la feria no sé cuánto y qué comprar ¡Imagínate eso como un hábito cotidiano! Definitivamente estar endeudado en Chile marca tu cotidianeidad; es decir, significa estar pensando todo el rato en cómo disminuir tus gastos. Lo que intentamos hacer a través de esta investigación, es dar cuenta de esta realidad. La gente vive esta situación con culpa, la vive con vergüenza. Mucha gente no habla de esto y sus niveles de estrés son impresionantes; hay quiebres familiares. En fin, todo lo que tiene que ver con vivir endeudado y que va más allá de una descripción de datos cuantitativos. En el fondo, vivir con deudas es muy desgastador también.

Y a propósito de datos cuantitativos ¿A qué porcentaje del universo total corresponde la muestra que ustedes seleccionaron y qué tan representativa creen que es?

No podemos generalizar nuestros datos, porque no desarrollamos una encuesta probabilística. Esto es una investigación exploratoria, ya que nos interesaba que participara aquel que se siente endeudado. En términos prácticos, cómo saber que alguien está endeudado o cuándo está en problemas de deuda, no tenemos ninguna base de datos que nos dé esa información. Yo no puedo acercarme a alguien y conocer de antemano su nivel de deuda y por extensión, acercarle mi cuestionario y pedir que me responda ¡No conozco en detalle su situación! Por lo tanto, el procedimiento tiene que ser a través de cuestionarios auto aplicados, que son metodológicamente complejos.

La gente se define a sí misma como deudores y por eso acceden a nuestra investigación, no es que nosotros vayamos a buscarlos, sino que ellos comprueban si cumplen o no con el perfil que se solicita para la encuesta. Es muy distinto a cuando haces una muestra aleatoria o dejas que el azar sea el que defina. A nosotros nos interesa que la gente se autodefina, auto percibiéndose como un joven deudor de clase media.

En términos prácticos, ustedes tienen un sitio o una página...

Tenemos una página donde está la encuesta. En Santiago nos respondieron 1400 personas y después de limpiar los datos llegamos a 800 encuestas validadas. Y estamos trabajando con esa muestra ahora. Lo metodológicamente complicado está asociado a la representatividad. Si vamos a hablar de esa muestra, no podemos decir nada más que aquello que se circunscribe al universo de respuestas. Como la selección no es aleatoria, nuestras dificultades radican en el nivel de representatividad de la muestra.

En todo caso, la encuesta posee un instructivo preliminar, con ciertos requisitos o perfil que las personas que respondan deben cumplir...

Las personas deben tener entre 25 y 40 años, ser deudores y que tengan dependientes (cargas) ¿Por qué nos interesa el tema de los dependientes?, porque es la variable que estamos intentando observar, pues queremos saber cómo se comportan estos deudores cuando hay dependencias económicas.

¿Y la misma metodología se va a aplicar aquí en Concepción?

Exactamente la misma; de hecho mejoramos el instrumento. El que hicimos para Concepción está mucho mejor que el que aplicamos en Santiago. Aspiramos llegar a un número de 300 personas por un asunto de proporcionalidad con la cantidad de gente joven perteneciente a nuestro grupo objetivo que vive acá en Concepción. No estamos en condiciones de afirmar que esto representa a todos los jóvenes de Concepción, pero sí podemos tener una aproximación un poco más acabada de esa generación de profesionales jóvenes.

Fuente: RRSS

Estudios recientes elaborados por la Universidad Alberto Hurtado, concluyen que en general, los chilenos estamos privilegiando objetivos de carácter individual por sobre los intereses colectivos...

¡Claro! Se trata de la encuesta "Chile dice", donde se hizo una radiografía de las expectativas que los chilenos tienen hoy en día, respecto a lo que quieren, y a los sueños y anhelos que tienen. Efectivamente, los resultados dicen que los sueños y anhelos de los chilenos son más individuales que colectivos. Hoy las aspiraciones de los chilenos son de consumo, y lo aspiracional tiene que ver con que la gente quiere tener más cosas. El tema es que a todos se nos dijo que es posible tener más cosas y; sin embargo, los costos de esa posibilidad nunca se nos han explicado muy bien. Eso es lo que estamos intentando develar, porque en términos estrictos estas promesas son irreales, no tienen sentido ni ninguna lógica. No existe la posibilidad de que todos tengamos acceso a los mismos bienes y servicios, sobre todo cuando adquirirlos implica altísimos niveles de consumo. No es sólo tener una casa, es tener una casa en un determinado barrio, es tener una determinada marca de auto, en el fondo es siempre una cosa que viene con algo más.

Me tocó comentar los resultados de la encuesta, a propósito del anhelo de tener una casa propia. Acceder a un crédito hipotecario en Chile es extremadamente complicado, es muy fácil acceder a la tarjeta presto líder o a cualquier otra tarjeta de crédito. No obstante, es muy difícil acceder a un crédito hipotecario, aunque las tasas hoy día están bajísimas - sin duda alguna están mucho más bajas que antes - pero existen miles de requisitos: Por ejemplo, que exista un contrato laboral de mínimo 4 años, que se haya impuesto sobre una cierta cantidad, un nivel de sueldo determinado; es decir, condiciones laborales que las tiene sólo una elite y que son muy difícil poder cumplirlas. Por lo tanto, son mensajes muy contradictorios, pues por una parte se nos dice ¡Viva el consumo!, pero un consumo que promueva el uso de un tipo de tarjeta que es la tarjeta de crédito de consumo, pero las cosas que efectivamente podrían darte mayor protección o mayor seguridad, como una casa propia, siguen siendo muy restrictivas y muy difíciles de conseguir. Si estuviéramos todos endeudados por créditos hipotecarios, el endeudamiento no sería tan preocupante, porque la casa es un bien que como está en UF no pierde valor. Pero el endeudamiento de consumo es efímero: si tú pagas tu compra del supermercado a tres cuotas precio contado cuando tú terminas de pagar esa deuda, no sólo pagaste mucho más, sino que esas cosas ya no existen, ya no tienen valor, pues se consumieron.

Lorena... ¿Cuáles son las diferencias metodológicas fundamentales que va a tener el estudio que se está realizando acá en Concepción, en comparación con lo que ya hicieron en Santiago?

Metodológicamente el estudio es el mismo, pero creo que los contextos son distintos y por ello, van a haber matices. Personalmente creo que acá la gente es distinta a la de Santiago y eso tiene que ver también con el tipo de ciudad. Concepción es una ciudad universitaria, hay mucha gente que viene y que desde joven es autónoma económicamente, lo que no sucede en Santiago. Allá, generalmente la gente sigue viviendo con los padres hasta muy avanzada edad, entonces la autonomía económica no la ejercen hasta ser profesionales. Acá hay mucha gente que empieza a ser autónoma desde que empezaron a estudiar. Ser autónomo económicamente implica que son personas que manejan sus propios dineros. Creo que eso sí va a marcar una pequeña diferencia en términos de la relación con el dinero. De hecho todos los estudios dicen que cuando la gente se relaciona con el dinero antes y entienden lo que es el valor de las horas de trabajo, también tienen una mejor relación con las deudas.

¿Cómo vinculan la investigación que están desarrollando, con la iniciativa de impartir educación financiera a los chilenos?

Ahora por el tema de la OCDE, se va a lanzar en Chile lo que se llama "Estrategia Nacional de Educación Financiera", que por lo que entiendo, va a tener su página web y va a focalizarse principalmente en dos grupos: en mujeres y en jóvenes. En la asignatura de "Comprensión del medio natural, social y cultural", van a incorporarse unidades que tienen que ver con economía, o sea, vuelve a insertarse en la educación escolar el tema de la economía y de la educación financiera. También hay una preocupación particular por las mujeres, porque somos nosotras las que llevamos la mayoría de las cargas económicas. En general, los ingresos de las mujeres se destinan casi exclusivamente a la familia, a diferencia de los hombres, y así mismo la “carga mental” que implica gestionar los dineros y deudas, es también una responsabilidad femenina. .

Estamos en conversaciones con la gente que está trabajando en esto y nuestra idea, a través de un proyecto que nos adjudicamos con la Embajada de Canadá, es hacer una guía sobre estos temas, la que ya estamos confeccionando y que debería salir ahora a fines de diciembre. Esta guía busca entregar información sobre la gestión del dinero y deudas en contextos conyugales, es una guía orientada a mujeres. Vamos a sacar esta guía a fines de diciembre y estará disponible en nuestro sitio web dedeudasypagos.cl. A nosotros nos interesa mucho el debate sobre la educación financiera en Chile, ya que muchas veces estos programas no consideran las particularidades de la vida económica de la gente, pues asumen que la gente no sabe, que son consumidores irracionales o que no tienen las habilidades económicas suficientes. Nosotros no creemos eso. Queremos estar en ese debate, porque nos interesa instalar preguntas: ¿por qué se educa financieramente a la gente pobre y no a la gente rica? ¿Qué va a implicar educar financieramente a la gente? ¿Es moralizar la deuda? ¿O es enseñarnos realmente a manejar estos instrumentos financieros? Este sistema financiero hace a la gente pobre más pobre y a la gente rica más rica. Los ricos se endeudan mucho, manejan los códigos y la información para endeudarse de manera prudente; sin embargo ese tipo de deudas no son las preocupantes a pesar de ser especulativas. Lamentablemente estas estrategias se siguen construyendo para los pobres, con todo lo que eso implica.

En todas estas cosas estamos involucrados con un ojo crítico para poder ampliar el tema, pero también para poder cuestionar la política y que esto no se transforme en una tarea sólo de los individuos, sino que efectivamente el Estado se haga cargo del tema. Es poner presiones a través de relaciones con los consumidores; como ejemplo está el tema del pago mínimo ¿Cuánto es el pago mínimo? En fin, ayudar también a la gente a que tome conciencia de que sus niveles de deuda son mucho más amplios. Los antecedentes que pueden hacer que te des cuenta de tu nivel de endeudamiento, en Chile hoy en día son muy difusos.

O sea para los pobres la mejor institución como aliado es el "colchón bank"...

¡Claro! Porque lamentablemente esto que tiene que ver con inversión financiera. No sé si este proyecto de educación financiera va a enseñarle a la gente de escasos recursos a cómo invertir financieramente sus ingresos, porque, ahorrar bajo el colchón, en términos reales hoy día, no implica ganancias futuras desde ningún punto de vista.

Pero existe la percepción de que al menos la plata está ahí, que tengo al menos algo, un ahorro, en fin...

¡Claro! Pero no creo que la gente rica tenga su plata bajo el colchón. Es algo que tiene que ver con el valor del dinero hoy en día. Estamos en un mundo tan financiarizado, que el valor del dinero se va rebajando cada día más ¿Qué haces tú hoy día con 500 pesos? Probablemente lo que puedas hacer el próximo año con esos 500 pesos ya no va a ser lo mismo. Entonces, al tema de cómo enseñar financieramente a la gente hay que darle más vueltas. No es una cosa que se resuelva así no más con la matemática que se empleaba antes, no es una relación ingreso-egreso tan simple, yo creo que es mucho más complejo que eso.

Fuente: RRSS.

¿Cuáles fueron los antecedentes previos que ustedes tuvieron acerca de este tema, antes de comenzar su investigación?

Teníamos bastantes antecedentes. Como te comenté off the record, yo estudio el tema de las deudas hace bastantes años. Una de los temas que más me ha sorprendido y que está muy relacionada con nuestra investigación, es lo tiene que ver con “la red social de la deuda”. Las figuras de los avales presentes en muchas deudas, comprometen en los pagos más a los avales que al propio patrimonio. ¿Y qué implica esto? Que ciertas personas, por ejemplo los deudores de Corfo, son deudores que cuando van a exigirles la devolución del préstamo bajo pena de embargo, ellos podrían decir:... “me da lo mismo que me embarguen porque no tengo nada”. El problema es que como estos tipos de crédito involucran a otros, no es que me embarguen sólo a mí, sino que van a embargar a mi papá, al jefe de mi papá, o al mejor amigo de mi tío; porque es una cadena y una red social que trasciende la relación primaria, e involucra a una red social y familiar mucho más amplia. Eso fue un elemento que me llamó mucho la atención y por eso nos preguntamos en esta investigación si esa red que se genera para acceder a los créditos también se crea para pagar las deudas.

Así como pasan cosas respecto al acceso a la deuda, también suceden cosas con respecto al pago de la deuda que son particularmente interesantes y que no necesariamente responden a lo que las investigaciones internacionales reconocen como estrategias de pago de deuda. Partimos del supuesto de que en Chile la gente paga sus deudas. En general los niveles de morosidad no parecen ser tan “peligrosos” económicamente hablando, pero queríamos saber cómo lo hacen, si los salarios no han crecido al mismo ritmo que las deudas. ¿Qué priorizan las personas? ¿Cuáles son las primeras deudas que se pagan? ¿Cuáles son las que se postergan? ¿Qué cosas no vas a dejar de pagar? Esas son las preguntas que le estamos haciendo a la gente y ahí es donde aparece el tema de los anhelos y los sueños. Hay cosas que para la gente son más importantes que otras y ahí entramos al terreno de las justificaciones. Y es muy entretenido meterse en ese mundo sobre todo en parejas.

¿A qué le atribuyen ustedes como investigadores, el hecho de que existan tan pocos antecedentes acerca de este tema que están investigando?

Equifax está sacando algunos informes anualmente junto con la Universidad San Sebastián. El Banco Central a través de la Encuesta Financiera de Hogares también proporciona datos interesantes al respecto. Personalmente creo que la falta de interés sobre estos temas desde las Ciencias Sociales, tiene que ver con un cierto prejuicio que existe hacia las relaciones de consumo, y por ende, de endeudamiento. La gente no se siente a gusto con estos temas de consumo, porque en Chile la cultura del consumo posee una carga negativa: este se vendió al mercado, este es consumista, etc. Hay una aproximación muy moralista a los comportamientos de consumo de los chilenos. Esas teorías que fueron acuñadas por algunos investigadores en los años '90 y que afirman que los chilenos somos consumistas, fueron muy fuertes en términos académicos, quedaron ahí y nadie las cuestionó nunca más. Hubo aportes muy buenos como los trabajos de Tomás Moulián en los años 90, pero después de eso no se hizo nada más. Siempre permaneció esta idea de que el chileno es consumista y que en verdad es una banalización del tema del consumo y el endeudamiento en Chile.

En estos momentos somos 4 o 5 investigadores los que estamos trabajando el tema de deudas en el país…¡Somos súper pocos! De hecho la idea de este grupo de investigación es que generemos masa crítica. Me interesa mucho que haya más masa crítica, aunque ya hay gente que está haciendo cosas interesantes: la Fundación Sol hace cosas valiosas con respecto a esto. Hay investigadores de otras universidades que también están trabajando estas ideas. En general creo que en Chile, para el tenor y la profundidad del tema, la generación de datos ha sido lenta.

¿Cuál es la motivación que los llevó a explorar e indagar acerca de este tema?

Mi trayectoria académica está asociada al tema de las deudas. Y lo que te decía antes: las deudas son una excusa para meterse en la intimidad más profunda del chileno, así como de la familia, de sus sueños sus anhelos y sus frustraciones. Es un tema que te permite entrar en algo que traspasa la relación económica. La vida social y económica en torno a la deuda es lo que nos alucina. Los chilenos tendemos a creer que la economía es un tema solo de economistas y que solo trata de números y a la gente le ha costado entender que la vida económica es parte de nuestra vida social. Lo económico está impregnado en nuestra cotidianeidad.

Nos comentabas que ustedes todavía están en la etapa de levantamiento de datos... ¿Cuál es el diagnóstico más general que se puede esbozar, a partir de lo que ya han investigado? ¿Y cómo podría mejorarse la situación?

El diagnóstico 1 creo que ratifica una hipótesis que no es nuestra y que la trabajó otro investigador, y que señala que los créditos de consumo hoy en día son una extensión salarial. Esto es muy importante, porque muchos de los datos se construyen a partir de la variable ingreso: tu pertenencia a una determinada clase social se mide por tus ingresos. Sin embargo con estos niveles de deudas los ingresos son una variable que obscurece la realidad. Lo que tú ganas, no tiene que ver con lo que tú dispones en términos reales. Ahora bien, si me preguntas por soluciones creo que la gente debería dejar de normalizar su estado de endeudamiento ¿por qué acostumbrarse a vivir con deudas? Si eso implica vivir en un estado permanentemente crítico. Y un poco la apuesta tiene que ver con lo que planteó el movimiento estudiantil del 2011, que dijo: “No poh, efectivamente la educación no tiene por qué ser un lucro, no tiene por qué pagarse y no tengo por qué estar endeudado”. Ese salto es lo que falta, pero no es un salto que uno pueda hacer desde la academia; en términos estrictos uno puede apoyar a esos procesos de generación de conocimiento más crítico, pero es la misma gente la que debe ser más protagonista. En ese sentido las entrevistas ayudan a ello, porque la gente dice: “¡Mira todo lo que hago!, ¿Cómo puedo estar pensando las 24 horas del día en deudas?, ¡No puedo estar levantándome en la mañana pensando cómo voy a pagar la luz!, ¡No puede ser! ¡Eso no es normal!” Todo eso debe transformarse y se relaciona con la capacidad que tenga la gente de criticar la desprotección social con la cual se acostumbró a vivir. Los hijos, o los padres jubilados no pueden volverse una carga económica para jóvenes menores de 40 años. Estamos hablando de un grupo de personas que están totalmente invisibilizados a nivel de política pública, ya que son privilegiados ¿quién se va a preocupar de estos privilegiados, si son profesionales y si trabajan? No son objeto de políticas públicas, porque la política pública en Chile está tan focalizada y no se entiende tanto como una política universal. Está tan focalizada en la gente más vulnerable, que no miran este otro tipo de vulnerabilidad. Estas investigaciones lo que permiten es decir ¡Ojo! que aquí el tema de llegar al mundo adulto a través del endeudamiento es vulnerante y pone a la gente en un nivel de fragilidad tremenda. Lo que estamos haciendo es un llamado de alerta. Creemos que la gente no ve lo que nosotros estamos detectando, estamos recién ayudando a mirar cómo se configura esto de manera más compleja.

Para finalizar, envía un mensaje a nuestros lectores, como un llamado a la reflexión sobre el tema del endeudamiento en Chile...

Primero, formulo un llamado en particular a la gente de Concepción, a la gente que tiene entre 25 y 40 años, que se metan a nuestra página http://dedeudasypagos.cl/. También tenemos nuestra cuenta en Facebook para que vea este estudio. Si les interesa participar en el cuestionario, que participen y si quieren, nos abran la puerta de su intimidad para poder entrevistarlos. Mi llamado es que nos ayuden en esta tarea de generar datos de una realidad muy invisibilizada. Y a título personal creo que en general debemos ser más reflexivos con nuestras prácticas de consumo. Es importante reformular estas prácticas, es importante tomar decisiones que se ajusten a modelos de vida más sustentables. Hay un barómetro que mide los niveles de consumo mundiales. Nosotros como país en abril ya habíamos consumido todo lo que tendríamos que haber consumido durante todo el año; o sea, no es solo deudas y consumo, también es un tema sostenibilidad. La reflexión es la que nos permite buscar otros modelos: trueques, cambios, no sé...; también podemos vivir de otra manera, no solamente a través de deudas y para eso uno tiene que, primero, empezar por cuestionar un poco más en lo que estamos, para después empezar a crear y exigir mayor protección. No podemos estar asumiendo tantas responsabilidades sin un Estado que no se haga cargo. DCC